![全站LOGO右侧VIP广告[2017-01-27 00:33:01]](/Upload/1487941381.jpg "全站LOGO右侧VIP广告[2017-01-27 00:33:01]")

本报援引财联社11月1日讯 周四(10月31日),美股三大指数低开低收,标普和纳指双双录得9月4日以来的最大单日跌幅。

截至收盘,标普500指数跌1.86%,报5,705.45点;纳斯达克综合指数跌2.76%,报18,095.15点。9月3日当天,两只指数分别下跌2.12%和3.26%。

道琼斯指数跌0.90%,报41,763.46点。“恐慌指数”——标普500波动率指数收于23.00,是8月9日以来的最高收盘水平。

纳指和标普近期曾一度录得历史纪录高位,但因最后一个交易日的糟糕表现,两只指数抹去了10月份的涨幅。纳指累跌0.52%,标普累跌0.99%,道指累跌1.34%。

分析认为,大型科技股的前景令人沮丧,打压了市场情绪。前一交易日,微软和Meta都公布了“双超预期”的财报,但微软的收入展望略有疲软,Meta警告明年资本支出将大幅增加。

Baird Private Wealth Management策略师Ross Mayfield表示,“我认为我们已经到了人工智能热情和潜力难以为继的地步。这些公司虽有良好的长期增长前景,但并没有完全实现其定价所反映的增长。”

Interactive Brokers的Steve Sosnick表示:“万圣节给许多投资者带来的是恶作剧,而不是礼物。市场心态似乎正在转变,从任何AI相关都能激起热情,转变为投资者希望企业能从巨额支出中获得回报。”

盘前,美联储最青睐的通胀指标——美国9月个人消费支出(PCE)价格指数录得同比增长2.1%,核心指标增长2.7%,与预期差别不大。数据出炉后,市场认为美联储后续“两连降”的概率接近70%。

一些分析认为,是美国大选和美联储决议产生的担忧打击了市场。LPL Financial的Quincy Krosby指出,几乎可以肯定,大选导致了波动性飙升,而不是带来确定性。

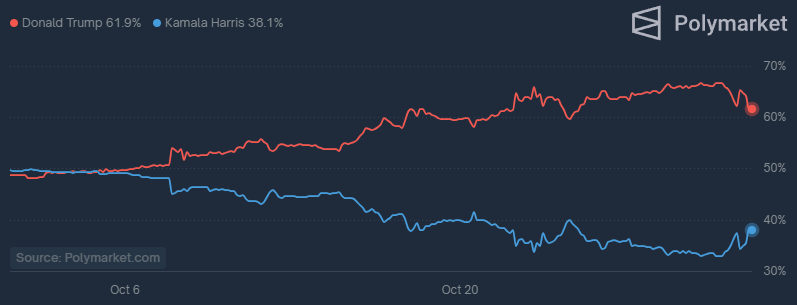

一些迹象表明,“特朗普交易”出现了回撤的迹象。在时下最主流的加密预测平台Polymarket上,特朗普胜选的概率从66%降到了60%。但这一数字也能反映,特朗普的优势仍然相对稳固。

日内,伊朗伊斯兰革命卫队司令侯赛因·萨拉米在参加活动时表示,伊朗将会给以色列一个“难以想象的回应”。以色列情报也显示,伊朗计划在未来几天内——在美国大选投票日前对以发动袭击。

热门股表现

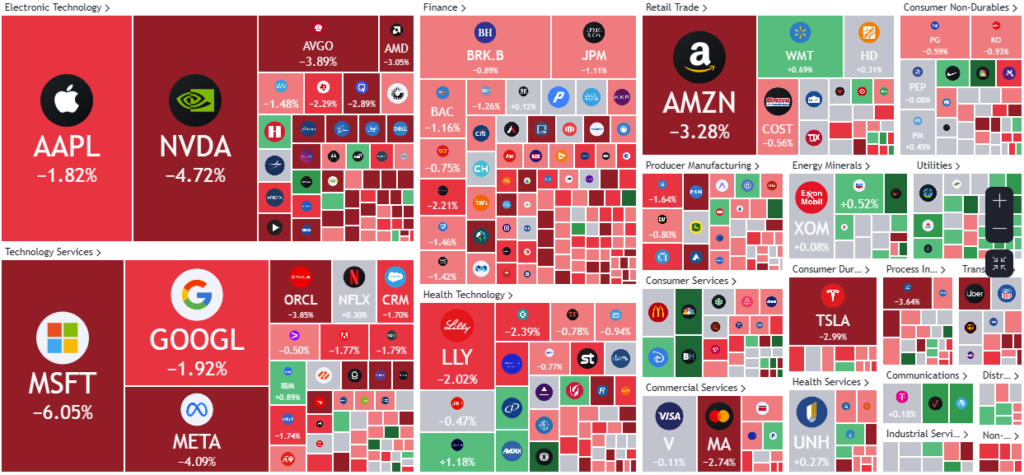

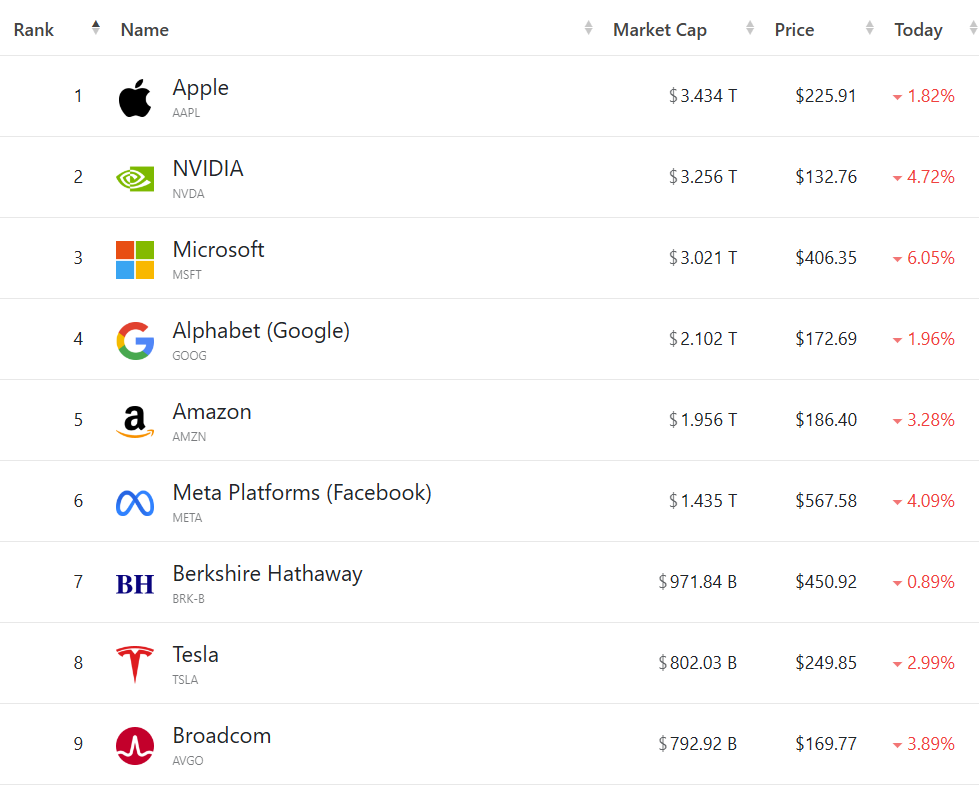

大型科技股集体暴跌,(按市值排列)苹果跌1.82%,英伟达跌4.72%,微软跌6.05%,谷歌C跌1.96%,亚马逊跌3.28%,Meta跌4.09%,特斯拉跌2.99%。

费城半导体指数跌4.01%,30只成分股全军覆没。芯源系统跌17.45%,Wolfspeed跌11.56%。市值较大的台积电跌2.03%,博通跌3.89%,阿斯麦跌1.65%,AMD跌3.05%。

特朗普概念股继续回落,特朗普媒体科技集团跌11.72%,Phunware跌5.10%。这也拖累了加密货币概念股,Coinbase跌15.34%,Riot Platforms跌11.83%。

中概股方面,纳斯达克中国金龙指数跌1.30%,10月累跌4.50%。

热门中概股多数走低,理想汽车跌13.58%,蔚来跌4.67%,腾讯音乐跌2.54%,百度跌1.07%,小鹏汽车跌1.06%,阿里巴巴跌0.73%,新东方跌0.62%,拼多多跌0.23%,好未来涨0.91%,京东涨1.47%。

公司消息

【欧盟将评估英伟达收购人工智能初创公司Run:ai的交易】

欧盟将评估英伟达收购人工智能初创公司Run:ai的交易,因为这可能威胁到两家公司所在市场的竞争。据悉,英伟达可能需要做出让步,以确保交易获得批准。

【理想汽车:目前并不打算进入西欧、北美市场】

在今日举办的理想汽车2024年第三季度业绩电话会上,理想汽车管理层在提及海外市场战略时表示,海外市场非常重要,但策略不同。理想汽车目前在有限的几个市场进行销售,中东将成为目标市场,并不打算进入到西欧和北美市场。

【郭明錤:超微电脑停牌或退市可能性正在增加】

知名分析师郭明錤撰文称,根据经验,审计机构辞任是一个严重的信号,超微电脑(SMIC.O)面临停牌或退市等最坏情况的可能性正在增加。这将间接削弱超微的竞争力,给其生存带来巨大挑战,尤其是其竞争对手都是资金雄厚、资源丰富的大厂商。虽然超微在AI服务器行业的影响力已经减弱(他们在GB200量产方面落后富士康和广达3-6个月),但该公司仍然保持着坚实的AI服务器设计和制造能力。如果我的分析正确,公司的高管团队或董事可能会发生重大调整。进一步的企业整合也不是没有可能,AMD收购ZT Systems就是一个先例。

Q3财报汇总

【苹果第四财季营收略高于预期 但大中华区营收不及预期】

苹果第四财季营收949.3亿美元,分析师预期943.6亿美元;第四财季大中华区营收150.3亿美元,分析师预期158亿美元;第四财季iPhone收入462.2亿美元,分析师预期450.4亿美元;第四财季iPad收入69.5亿美元,分析师预期70.7亿美元;第四财季Mac收入77.4亿美元,分析师预期77.4亿美元;第四财季可穿戴设备、家居与配件收入90.4亿美元,分析师预期91.7亿美元;第四财季产品营收699.6亿美元,分析师预期691.5亿美元;第四财季服务收入249.7亿美元,分析师预期252.7亿美元;第四财季每股收益0.97美元,上年同期1.46美元。

【亚马逊第四财季利润展望区间中点高于市场预期】

亚马逊第三财季销售净额1,589亿美元,分析师预期1,572.9亿美元;第三财季每股收益1.43美元,预估1.16美元;第三财季经营利润174亿美元,预估147.5亿美元;第三财季营业利益率11%,预估9.34%;第三财季AWS净销售额 274.5亿美元,预估274.9亿美元;预计第四季度销售净额1,815亿美元至1,885亿美元,分析师预期1863.6亿美元; 预计第四财季经营利润160亿美元至200亿美元,分析师预期174.9亿美元。

【英特尔第四财季营收展望略高于预期】

英特尔第三财季营收132.8亿美元,分析师预期130.2亿美元;第三财季调整后每股亏损0.46美元,上年同期每股收益0.41美元;第三财季英特尔代工(Intel Foundry)营收43.5亿美元,分析师预期44.4亿美元;第三财季数据中心和人工智能(AI)营收33.5亿美元,分析师预期31.5亿美元;第三财季经调整毛利率18%,分析师预期38%;第三财季调整后运营利润率-17.8%,上年同期13.6%;预计第四财季营收133亿美元至143亿美元,分析师预期136.3亿美元;预计第四财季调整后每股收益0.12美元,分析师预期每股收益0.06美元;预计第四财季经调整毛利率39.5%,分析师预期38.7%。

【美国钢铁第三财季调整后每股收益高于预期】

美国钢铁第三财季净销售38.5亿美元,分析师预期37.6亿美元;第三财季调整后每股收益0.56美元,分析师预期每股收益0.47美元;第三财季调整后EBITDA 3.19亿美元,分析师预期3.027亿美元;第三财季钢铁发货量352万吨,分析师预期343万吨。

来源丨财联社【版权归原作者所有,如有侵权请联系作者删除】